Die Komplettlösung für dein stressfreies CSRD-Reporting

Egal, ob du schon einen CSRD-Report hinter dir hast (und dir schwörst: „Nie wieder so!“) oder gerade zum ersten Mal vor der CSRD stehst – wir machen’s dir leicht.

Expertenbetreuung

AI-gestützt

Audit-ready

CSRD-Reporting im Griff, auch wenn Anforderungen sich ändern

Co-Pilotin Kaia, unser CSRD-Experten-Team und Wirtschaftsprüfer-Sparring halten dich trotz Omnibus auf Spur. So gewinnst du Zeit für nachhaltige Transformation.

Automatisiert & immer aktuell

Kaia behält alle CSRD-Vorgaben im Blick: Sie strukturiert Daten, zeigt dir, welche ESRS-Datenpunkte für dein Unternehmen wichtig sind und passt sich automatisch an neue regulatorische Anforderungen an.

Fachwissen an deiner Seite

Unser CSRD-Expertenteam begleitet dich 1:1 in: Doppelte Wesentlichkeitsanalyse, ESRS Datenpunkte, der abschließenden Berichterstellung und leistet eine prüfsichere Dokumentation.

Alles in einer Plattform

Workshops, Aufgaben, Audit-Trail und finaler Report greifen nahtlos ineinander, damit du die CSRD sauber erledigst und dich mit der gewonnenen Zeit auf Transformation konzentrieren kannst.

So führen wir dich durch die CSRD:

Immer begleitet durch AI und Experten-Team

1. Kick-off & Analyse

Mapping von Geschäftsaktivitäten, Stakeholdern & Wertschöpfungskette.

--> Klare Ausgangslage, keine offenen Fragen.

2. Doppelte Wesentlichkeit (DWA)

IROS-Identifizierung, priorisieren von Themen und reduzieren der Datenpunkte von >1.000 auf das Wesentliche.

--> Fokus auf relevante Inhalte statt Informationsflut.

3. Datenerhebung & Dokumentation

Sammeln und strukturieren der für euch relevanten Daten, Bereitstellung der Argumentation für die Wirtschaftsprüfung und den Audit-Trail.

--> Bis zu 75 % weniger manueller Aufwand.

4. Bericht & Review

Nachhaltigkeitserklärung bereit für die Wirtschaftsprüfung.

--> Prüfsicherer Report, stressfreier Abschluss.

Einblicke in unsere Plattform

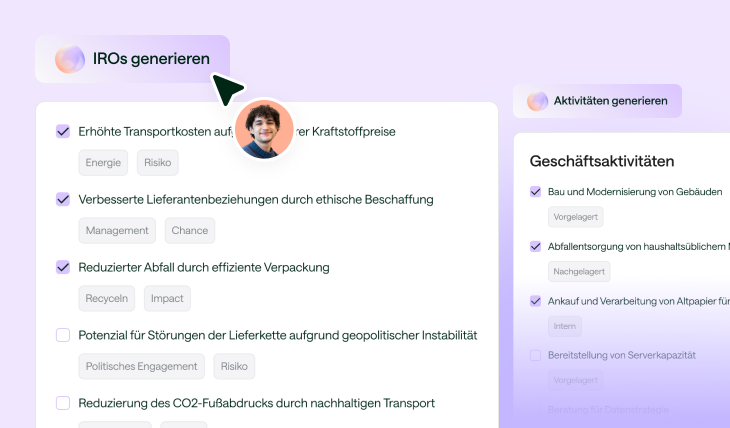

Doppelte Wesentlichkeit einfach machbar dank AI

Co-Pilotin Kaia und das Experten-Team begleiten dich von Anfang an: Sie helfen euch, in kürzester Zeit IROs oder Geschäftsaktivitäten zu identifizieren und machen relevante Vorschläge für eure Branche. Du sparst dir Stunden manueller Arbeit.

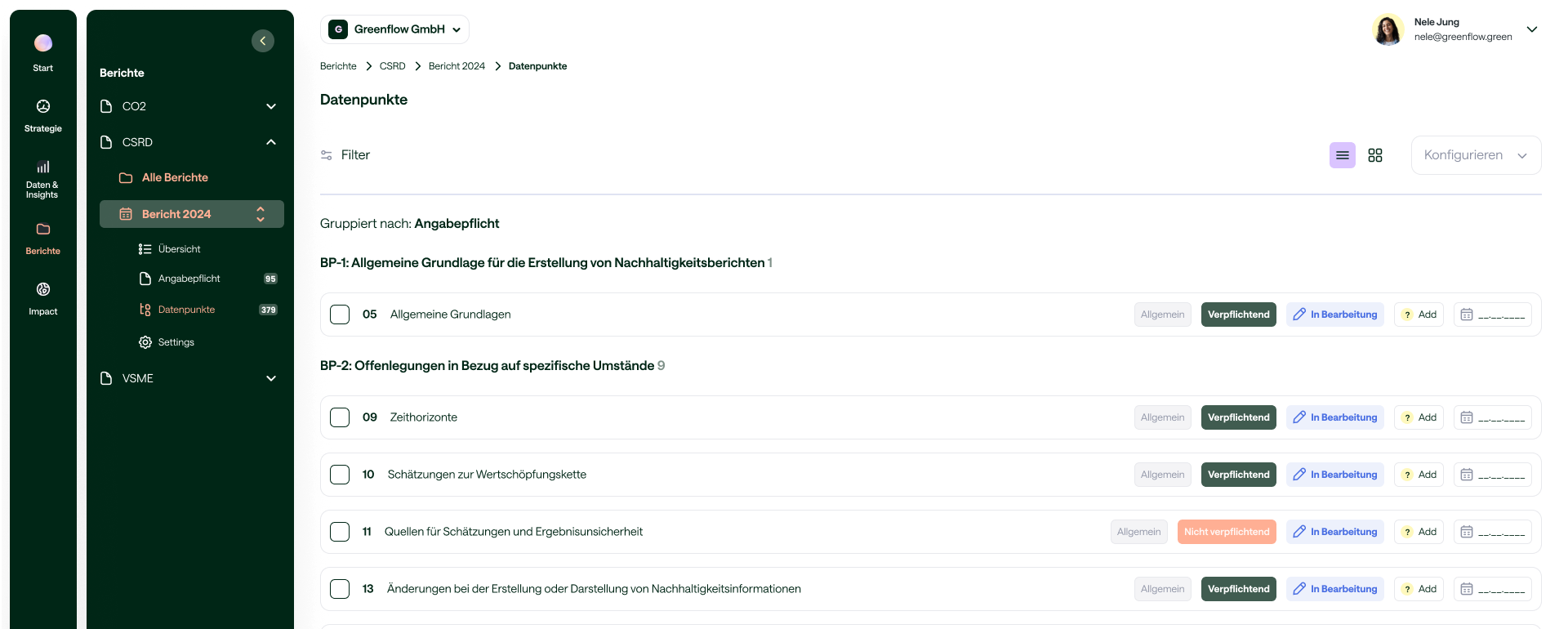

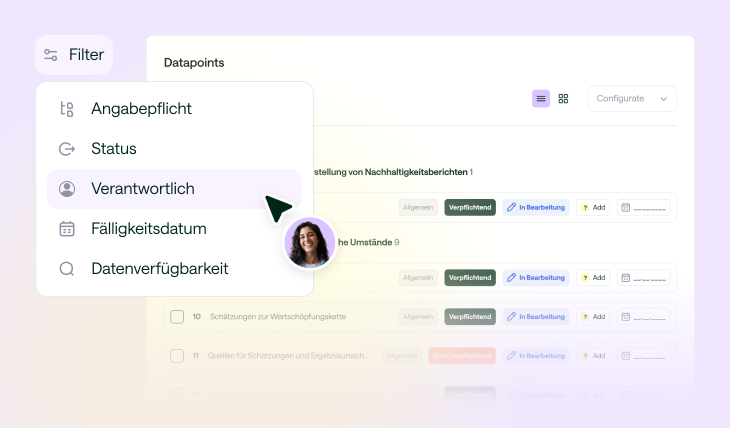

Effizientes Projektmanagement für bessere Übersicht

Die richtigen ESRS-Datenpunkte bilden den Rahmen für den finalen CSRD-Report. In der Datenpunktliste kannst du einfach nach z.B. Verantwortlichkeiten, Status oder Fälligkeitsdatum filtern. So behältst du den aktuellen Stand immer im Blick und arbeitest Jahr für Jahr effizient.

Schritt-für-Schritt zur CSRD-Compliance

Unser Leitfaden zeigt dir, wie du mit deinem Team die doppelte Wesentlichkeitsanalyse einfach umsetzen kannst.

Was unsere Kundinnen und Kunden sagen

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

"Dass wir die SBTi-Validierung in 1 statt der üblichen 6 Wochen abschließen konnten, spricht für sich. Weil unsere Datenbasis durch das Impact OS bereits perfekt strukturiert war, haben wir enorm viel Zeit gespart. Mit Planted an der Seite haben wir diesen Prozess hocheffizient gemeistert und garantieren unseren Kunden so lückenlose Verlässlichkeit und Lieferfähigkeit."

.jpg)

Mit dem klaren Fokus auf regionale Umweltschutzprojekte ist Planted für uns nicht nur der passende Partner für Baumpflanzprojekte, sondern auch für die jährliche CO₂-Bilanzierung. Mit der intuitiven Benutzeroberfläche der Softwarelösung und dem hervorragenden Support können wir unserer Verantwortung gerecht werden und unsere Aktivitäten transparent gestalten.

Unsere Zusammenarbeit mit Planted hat uns gezeigt, dass Nachhaltigkeit für Unternehmen mit überschaubarem Aufwand gestartet werden kann. Die Berechnung der CO₂-Bilanz ist für uns die Basis, auf deren Grundlage wir in den nächsten Monaten viele Optimierungen zur Emissionsreduktion durchführen werden.

Starte jetzt euer CSRD-Reporting

Ob erste Verständnisfragen oder klare Anweisungen zur Umsetzung: Kaia hilft dir bei jedem Schritt des CSRD-Reportings.