.jpeg)

Die Zeit drängt: Ab 2025 müssen Unternehmen in der EU gemäß der Corporate Sustainability Reporting Directive (CSRD) ausführlich über ihre Geschäftsaktivitäten in den Bereichen Umwelt, Soziales und Unternehmensführung berichten – und das rückwirkend für das Geschäftsjahr 2024. Wer sich nicht daran hält, riskiert Sanktionen. Ein zentrales Element der CSRD ist die doppelte Wesentlichkeitsanalyse (DWA). Doch was viele Unternehmen übersehen: Die doppelte Wesentlichkeitsanalyse ist weit mehr als nur eine regulatorische Pflichtübung – sie ist der Schlüssel zu einer zukunftsorientierten Unternehmensstrategie und nachhaltiger Wettbewerbsfähigkeit.

Während die aktuellen Diskussionen um die EU Omnibus-Verordnung mit ihren Vereinfachungen der ESRS-Standards für Aufmerksamkeit sorgen, bleibt ein Punkt unverändert: Selbst bei den geplanten Erleichterungen wird die doppelte Wesentlichkeitsanalyse als zentrales strategisches Instrument beibehalten.

Das Thema kurz und kompakt:

- Trotz EU Omnibus-Vereinfachungen bleibt die doppelte Wesentlichkeitsanalyse Kern der CSRD – als strategisches Instrument wird sie noch wichtiger.

- Zwei Perspektiven sind entscheidend: Inside-Out (Auswirkungen des Unternehmens auf Umwelt und Gesellschaft) und Outside-In (Einfluss von Nachhaltigkeitsfaktoren auf den Unternehmenserfolg).

- Mit der ESG-Management-Plattform von Planted führen Sie die doppelte Wesentlichkeitsanalyse nach CSRD-Vorgaben rechtssicher durch – ohne Expertenwissen und mit 55 % Zeitersparnis.

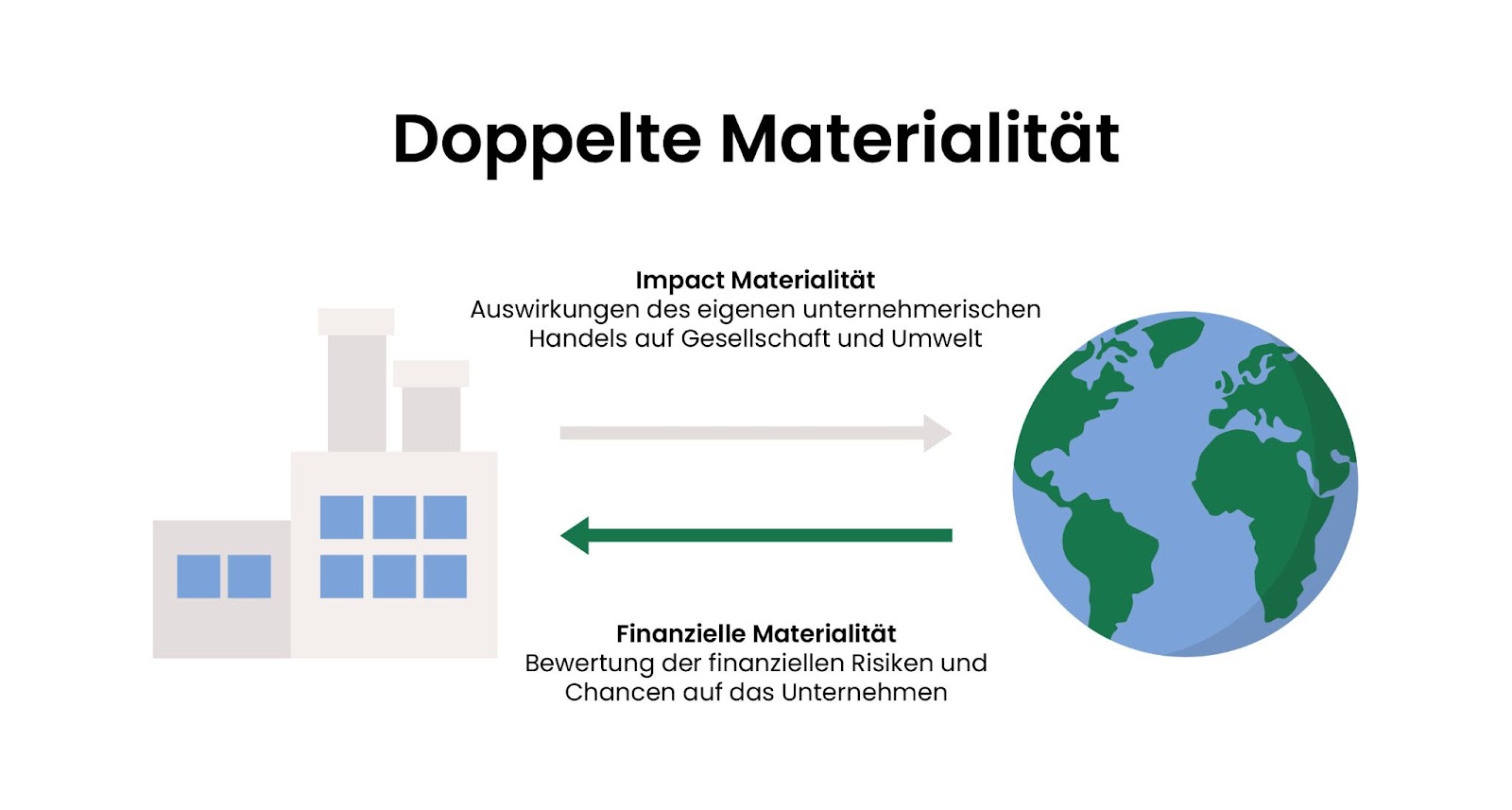

Was ist die doppelte Wesentlichkeitsanalyse?

Die doppelte Wesentlichkeitsanalyse ist ein zentrales Instrument der CSRD-Berichterstattung, das Unternehmen dabei hilft, ihre wesentlichen Nachhaltigkeitsthemen zu identifizieren. Im Gegensatz zu früheren Ansätzen der Wesentlichkeitsanalyse betrachtet die doppelte Wesentlichkeit oder doppelte Materialität Nachhaltigkeitsaspekte aus zwei unterschiedlichen, aber gleich wichtigen Perspektiven.

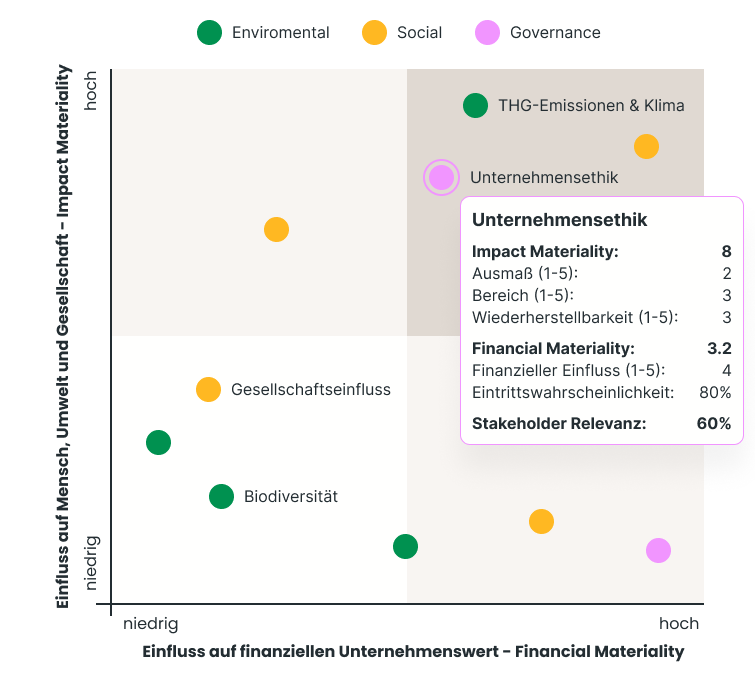

Wie die CSRD doppelte Wesentlichkeit definiert: Inside-Out und Outside-In

Die doppelte Wesentlichkeit führt eine neue Denkweise in die Berichterstattung ein. Die Wesentlichkeit von Nachhaltigkeitsaspekten wird aus verschiedenen Blickpunkten betrachtet:

- Die Inside-Out-Perspektive, auch Impact Materiality genannt, betrachtet die Auswirkungen des unternehmerischen Handelns auf Menschen, Umwelt und die Gesellschaft. Dabei werden sowohl die positiven Faktoren als auch die negativen Auswirkungen betrachtet. Einen positiven Impact stellt beispielsweise der Schutz der Biodiversität dar, einen negativen der Wasserverbrauch oder die Emissionen des Unternehmens.

- Die Outside-In-Perspektive, auch Financial Materiality genannt, betrachtet den Einfluss von Nachhaltigkeitsfaktoren, wie beispielsweise dem Klimawandel oder der Ressourcenknappheit, auf den Unternehmenserfolg und den zukünftigen Cashflow.

Ein Thema ist wesentlich, wenn es finanzielle Risiken oder Chancen für das Unternehmen birgt. Ebenso, wenn es große Auswirkungen auf die Umwelt und die Gesellschaft hat. Damit wird es bereits berichtspflichtig, wenn es aus einer der beiden Perspektiven als wesentlich eingestuft wird.

Welche Unternehmen sind von der doppelten Wesentlichkeit betroffen?

Die CSRD macht die Nachhaltigkeitsberichterstattung für alle Unternehmen zur Pflicht, die an einem EU-regulierten Markt notiert sind und mindestens zwei der folgenden Kriterien erfüllen:

- Bilanzsumme über 25 Millionen Euro,

- Nettoumsatzerlöse über 50 Millionen Euro,

- mehr als 250 Beschäftigte.

Auch nicht in der EU ansässige Unternehmen unterliegen der CSRD, wenn sie EU-Tochtergesellschaften haben, die börsennotierte KMUs oder große Unternehmen sind, oder wenn sie auf konsolidierter Ebene mehr als 150 Millionen Euro Nettoumsatz erzielen. Drittlandsunternehmen mit Zweigniederlassungen in der EU sind ebenfalls berichtspflichtig, wenn sie bestimmte Umsatz- und Einnahmegrenzen überschreiten. Insgesamt betrifft dies rund 15.000 Unternehmen in Deutschland und etwa 50.000 in der gesamten EU. Ausgenommen sind Kleinstunternehmen und nicht kapitalmarktorientierte Unternehmen.

Mit der geplanten EU Omnibus-Verordnung sollen diese Schwellenwerte jedoch verschärft werden. Alle Informationen zur Omnibus-Verordnung finden Sie hier.

Mehr als Compliance: Der Mehrwert der doppelten Wesentlichkeit

Trotz der geplanten Vereinfachungen durch die EU Omnibus-Verordnung bleibt die doppelte Wesentlichkeitsanalyse ein Teil der CSRD und das aus gutem Grund: Sie bietet Unternehmen weit mehr als nur die Erfüllung regulatorischer Anforderungen.

So zeigt die Analyse der doppelten Wesentlichkeit beispielsweise auf, wie stark steigende Energiepreise die Profitabilität beeinflussen oder welche Lieferketten durch Ressourcenknappheit gefährdet sind. Diese Erkenntnisse ermöglichen es, frühzeitig Maßnahmen zu ergreifen und Risiken vorzubeugen – etwa durch die Umstellung auf erneuerbare Energien oder die Diversifizierung von Lieferanten.

Auch für den Kapitalmarkt und andere Stakeholder spielt die doppelte Wesentlichkeit eine zentrale Rolle: Laut einer Studie von Sopra Steria (2024) verzeichnen 56 % der deutschen Unternehmen bereits positive Auswirkungen nachhaltigen Handelns auf Umsatz und Gewinn. Investoren und Banken nutzen die Ergebnisse der Veröffentlichung der Wesentlichkeitsanalyse zunehmend als Grundlage für Investitions- und Kreditentscheidungen. Eine fundierte Analyse verbessert damit nicht nur die ESG-Ratings, sondern sichert auch den Zugang zu Kapital.

Doppelte Wesentlichkeit: Wie oft muss sie durchgeführt werden?

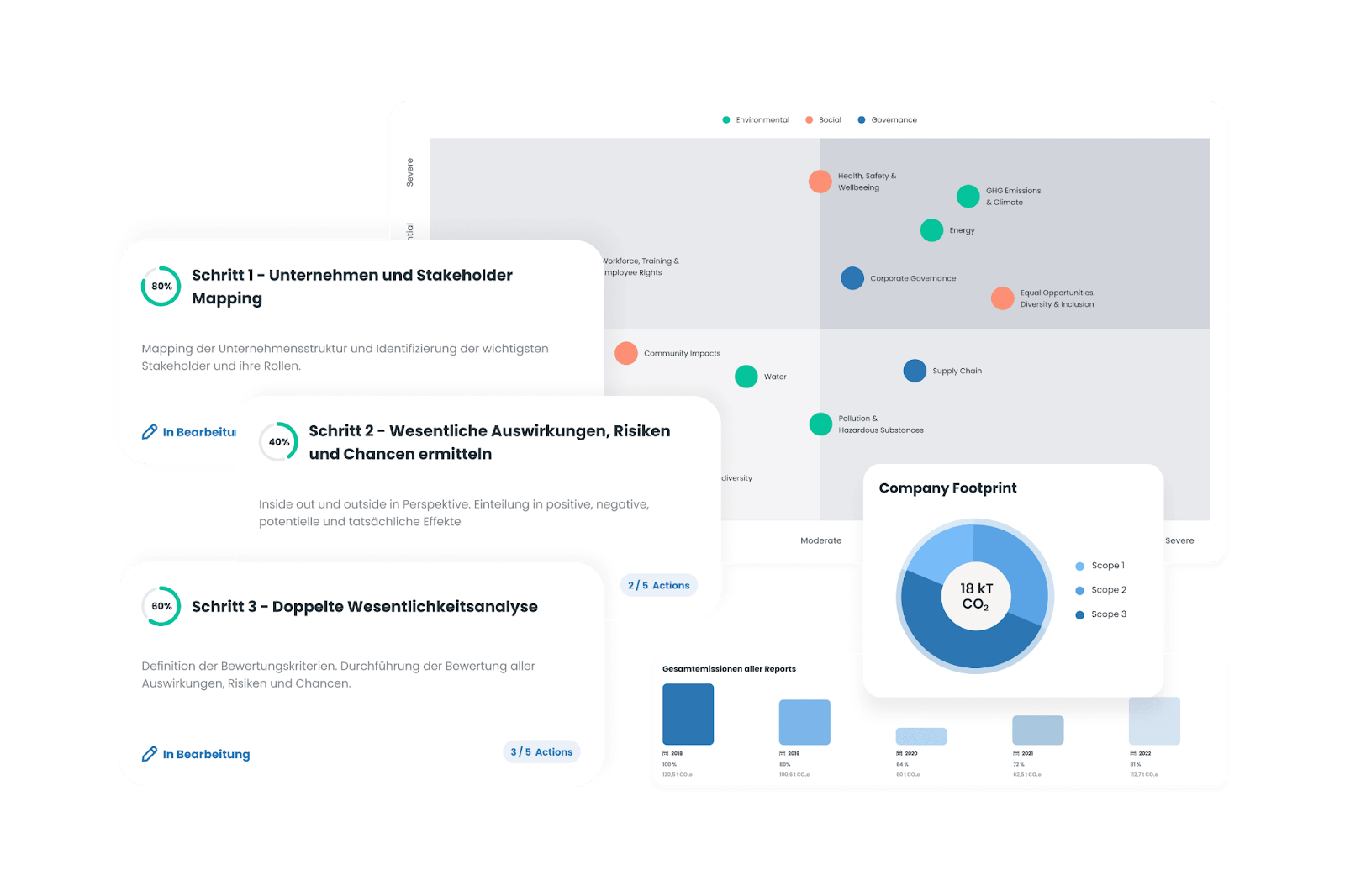

Die CSRD verlangt von Unternehmen eine jährliche Durchführung und Überprüfung der doppelten Wesentlichkeitsanalyse. Diese regelmäßige Aktualisierung bedeutet für viele Unternehmen einen erheblichen Zeit- und Ressourcenaufwand. Genau hier setzt die ESG-Management-Plattform von Planted an. Unsere von Wirtschaftsprüfern validierte Software automatisiert den gesamten Prozess der Wesentlichkeitsanalyse. Durch KI-gestützte Datenerhebung reduzieren wir Ihren Zeitaufwand gegenüber manuellen Methoden.

Unsere Plattform führt Teams Schritt für Schritt durch die jährliche Analyse:

Die zentrale Datenverwaltung ermöglicht es allen Beteiligten, standortübergreifend zusammenzuarbeiten. Änderungen und Updates werden in Echtzeit für alle sichtbar. Besonders wertvoll: Unsere Software dokumentiert automatisch jeden Schritt der Analyse – von der ersten Themenidentifikation bis zur finalen Bewertung. Dies schafft die notwendige Transparenz für die verpflichtende Prüfung durch Wirtschaftsprüfer.

.jpeg)

Eine weitere Besonderheit der Planted Software ist die Integration des CSRD-Expertenteams. Unsere Fachleute unterstützen bei Fragen zur Wesentlichkeitsanalyse und stellen sicher, dass alle regulatorischen Anforderungen erfüllt werden. Die Kombination aus intuitiver Software und Expertenberatung macht die jährliche Wesentlichkeitsanalyse zu einem effizienten Prozess – ohne dass Sie dafür eigenes Expertenwissen aufbauen müssen.

Experten-Tipp: Strukturieren Sie die jährliche Wesentlichkeitsanalyse von Anfang an systematisch. Die Planted ESG-Management-Plattform unterstützt Sie dabei durch die zentrale Erfassung aller relevanten Daten und die automatische Dokumentation jedes Analyseschritts. Durch die cloudbasierte Zusammenarbeit können alle Beteiligten standortübergreifend an der Analyse mitwirken.

Doppelte Wesentlichkeitsanalyse CSRD: So identifizieren Unternehmen relevante ESG-Themen für ihre Berichte

Um festzustellen, welche Themen für Ihr Unternehmen wesentlich sind, muss die doppelte Wesentlichkeitsanalyse durchgeführt werden. Dieser Prozess erfordert eine gute Vorbereitung und die Einbindung des Unternehmensmanagements.

Zu Beginn sollten Unternehmen überlegen, welche Nachhaltigkeitsaspekte potenziell wichtig sein könnten. Dabei ist es hilfreich, sich an einschlägigen Standards und Rahmenwerken zu orientieren, wie den European Sustainability Reporting Standards (ESRS). Unternehmen sollten auch ihre Lieferkette betrachten, da Nachhaltigkeitsthemen dort ebenfalls relevant sein können.

Um die wesentlichen Themen zu identifizieren, sollten Sie die Perspektive ihrer Interessengruppen einbeziehen. Das können zum Beispiel Lieferanten, Kundinnen und Kunden, die Mitarbeitenden, sowie andere betroffene Gruppen sein.

Die Herausforderungen und Chancen der doppelten Wesentlichkeit

Die doppelte Wesentlichkeitsanalyse stellt Unternehmen vor komplexe Herausforderungen. Eine gleichzeitige Betrachtung von Inside-Out- und Outside-In-Perspektive erfordert nicht nur umfassendes Fachwissen, sondern auch die Einbindung verschiedener Unternehmensbereiche.

Doch die Investition zahlt sich aus: Eine professionell durchgeführte Wesentlichkeitsanalyse hilft Ihnen dabei, Nachhaltigkeitsrisiken und -Chancen frühzeitig zu erkennen. Dies ermöglicht eine vorausschauende Strategieentwicklung und stärkt die Wettbewerbsposition. Gleichzeitig erfüllen Sie die wachsenden Erwartungen von Investoren nach transparenter Nachhaltigkeitsberichterstattung.

Unsere ESG-Management-Plattform verwandelt diese Herausforderungen in Chancen. Durch KI-gestützte Prozesse und integriertes Expertenwissen macht die Software die Wesentlichkeitsanalyse auch ohne Vorwissen beherrschbar. Die Ergebnisse werden automatisch mit anderen CSRD-Anforderungen wie der CO₂-Bilanzierung verknüpft – für einen effizienten Gesamtprozess vom ersten Assessment bis zum fertigen Nachhaltigkeitsbericht.

Sicher und transparent: So gelingt die Umsetzung der doppelten Wesentlichkeit mit Planted

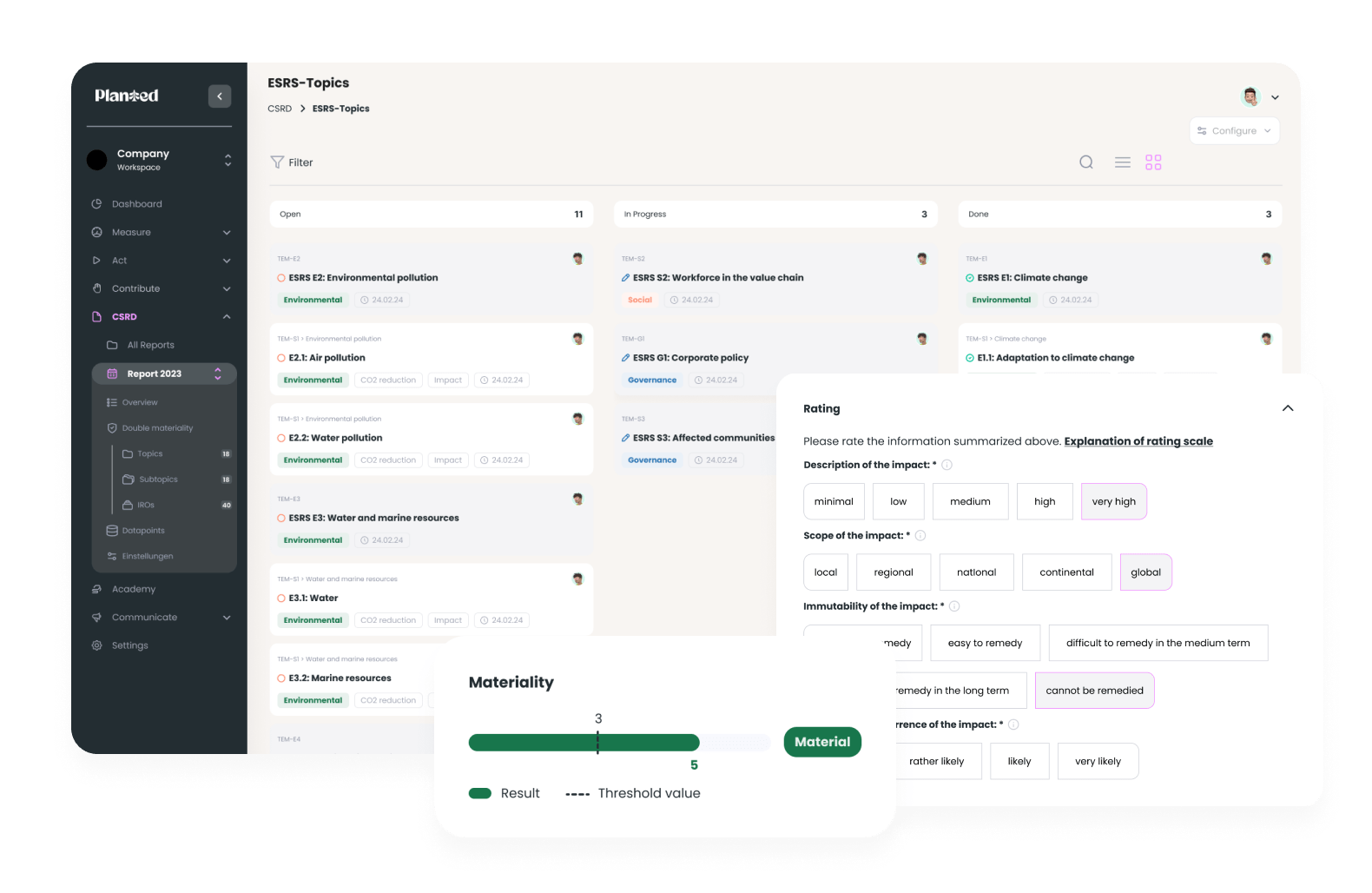

Mit unserer Software wird die Umsetzung der doppelten Wesentlichkeit zum strukturierten Prozess. Unsere Software wurde in Zusammenarbeit mit Wirtschaftsprüfern entwickelt und garantiert eine rechtskonforme Durchführung der Analyse.

In drei Workshops erarbeitet unser erfahrenes Expertenteam gemeinsam mit Ihrem Unternehmen die Grundlagen der Wesentlichkeitsanalyse. Im Anschluss nutzen Sie die KI-gestützten Funktionen der Plattform für eine effiziente Umsetzung:

- Voreingestellte Bereitstellung aller berichtspflichtigen Themen und Unterthemen der ESG

- Vereinfachte und zeitsparende Generierung der Auswirkungen, Risiken und Chancen (IROs)

- Vordefinierte Bewertungskriterien nach ESRS-Standards sichern die Rechtskonformität.

- Automatische Dokumentation schafft Transparenz für die Wirtschaftsprüfung.

- Bereits umgesetzte Maßnahmen wie die CO₂-Bilanzierung werden nahtlos integriert.

Die zentrale Datenverwaltung ermöglicht dabei eine standortübergreifende Zusammenarbeit aller Beteiligten. Änderungen und Updates sind in Echtzeit für alle Teams sichtbar. Das integrierte Projektmanagement hilft Ihnen, den Überblick zu behalten und Fristen einzuhalten.