Am 26. Februar 2025 hat die Europäische Kommission mit der Omnibus-Verordnung einen weitreichenden Entwurf zur Vereinfachung der Nachhaltigkeitsberichterstattung vorgelegt. Der Rechtsausschuss (JURI) des EU-Parlaments hat am 13. Oktober 2025 eine deutlich verschärfte Position mit stark erhöhten Schwellenwerten für die CSRD und CSDDD beschlossen. Geht es nach diesem Beschluss, sollen zukünftig nur noch sehr große Unternehmen ab 1.000 Beschäftigte und mit 450 Mio. Euro Umsatz CSRD-pflichtig sein.

Doch was bedeuten diese weitreichenden regulatorischen Anpassungen im Detail für die Berichtspflichten und Vorbereitungen in deinem Unternehmen? Was genau wurde beschlossen?

Das Thema kurz und kompakt

- Neue Schwellenwerte: Nach dem Beschluss vom 13. Oktober wären nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Mio. € Jahresumsatz weiterhin CSRD-berichtspflichtig. Die ursprünglichen finanziellen Kriterien (50 Mio. € Jahresumsatz oder 25 Mio. € Bilanzsumme) entfallen damit.

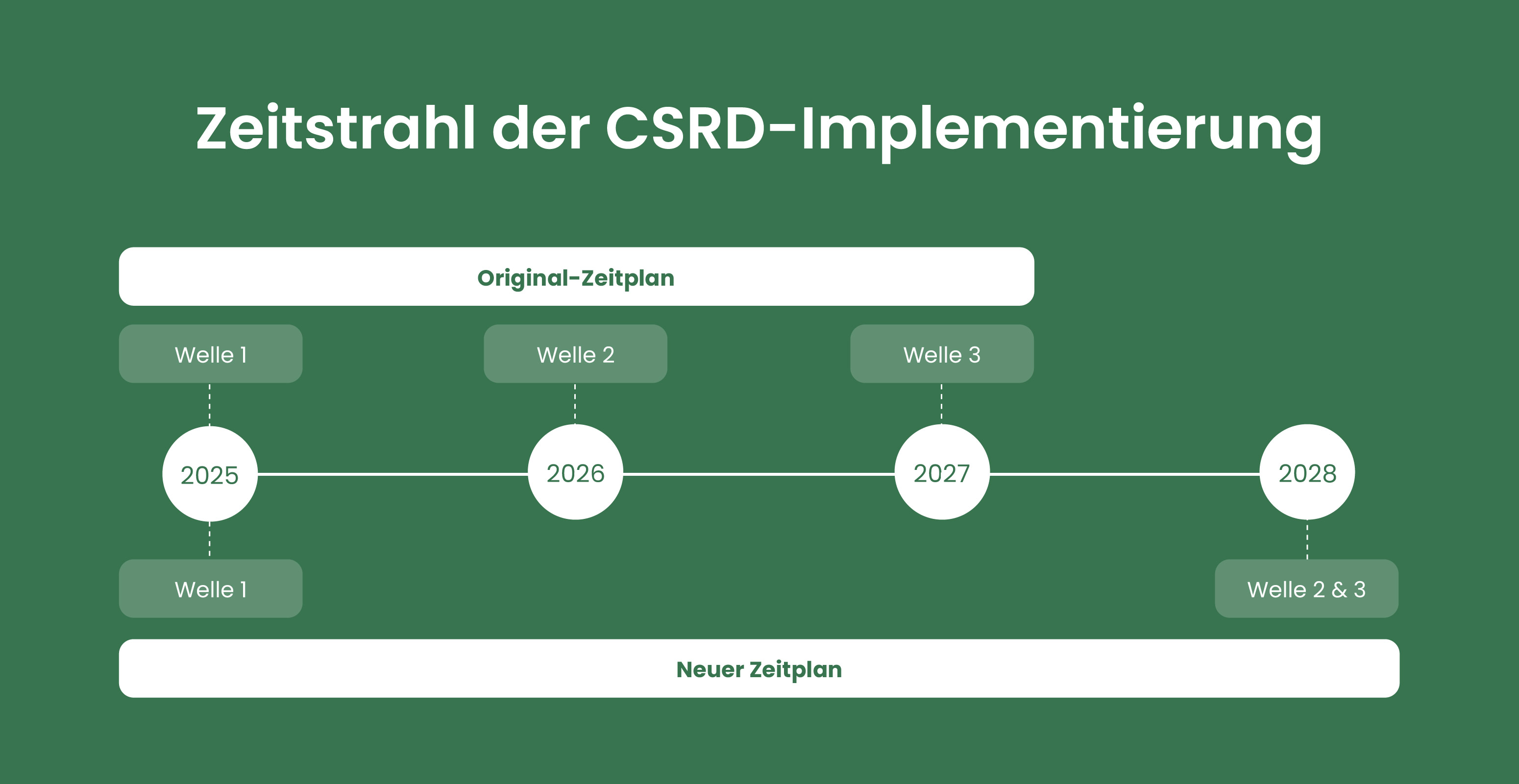

- Verschiebung der CSRD-Berichtsfristen: Die Fristen für die zweite und dritte Welle wurden um zwei Jahre verschoben. Die erste Berichterstattung erfolgt nun einheitlich ab 2028 (für das Geschäftsjahr 2027).

- Reduktion der Datenpunkte: Die EFRAG hat Entwürfe für die überarbeiteten ESRS zur Konsultation gestellt und wird ihre finalen Empfehlungen voraussichtlich Ende November 2025 an die EU-Kommission übergeben.

- ESG-Management mit Planted: Ob CSRD-pflichtig oder nicht: Die AI-gestützte Softwarelösung von Planted unterstützt dein Unternehmen individuell bei eurer Nachhaltigkeitsstrategie.

Du bist noch unsicher, wie du dich verhalten sollst und welche Änderungen dich betreffen? Unser Ratgeber zur Omnibus-Verordnung für über 1.000 Mitarbeitende sowie für unter 1.000 Mitarbeitende steht zum Download bereit!

Was ist die Omnibus-Verordnung, und warum wurde sie vorgeschlagen?

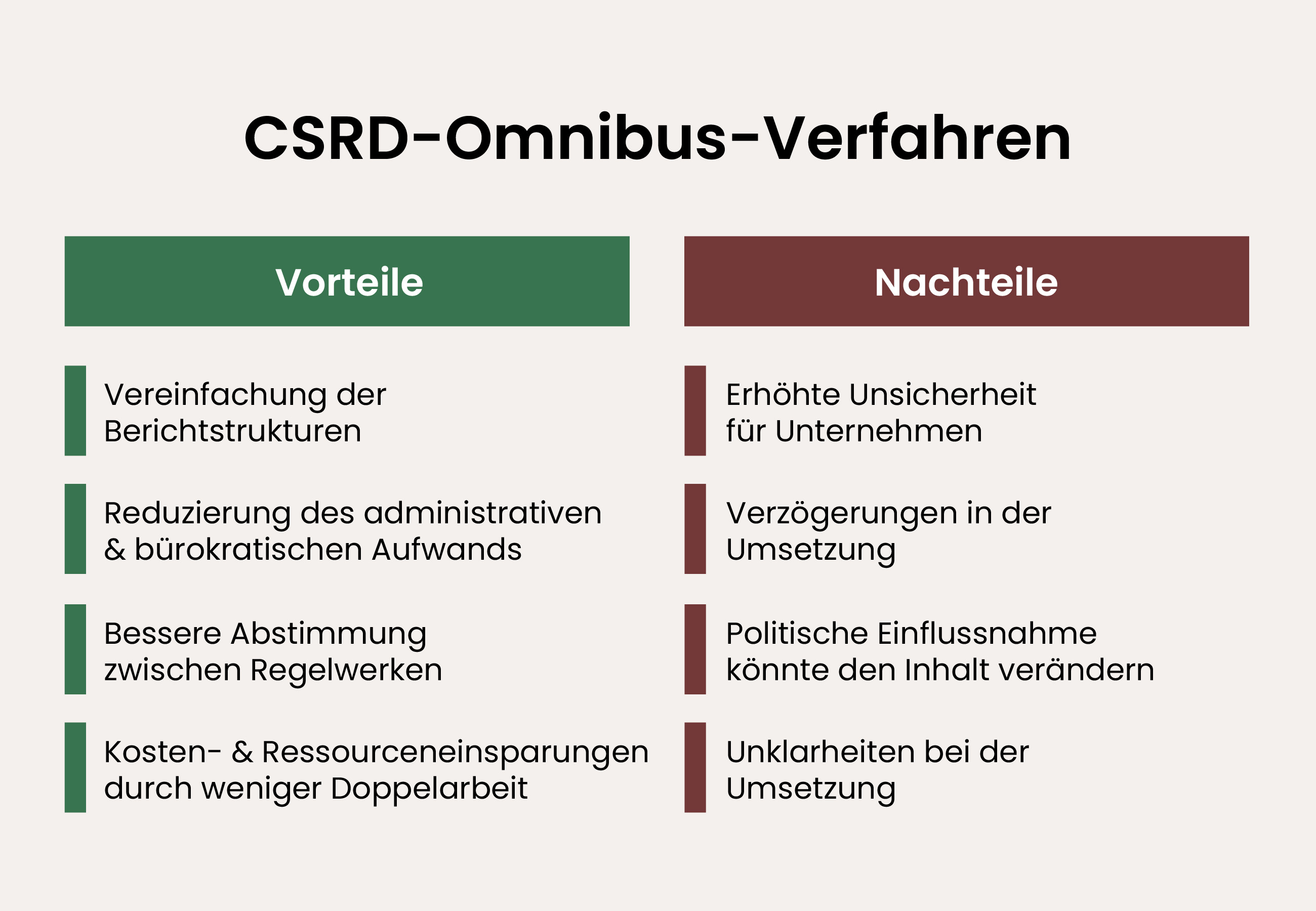

Die Omnibus-Verordnung ist eine umfassende Initiative der Europäischen Kommission, die am 26. Februar 2025 vorgestellt wurde. Sie zielt darauf ab, verschiedene Regelungen zur Nachhaltigkeit zu harmonisieren und den administrativen Aufwand für Unternehmen zu reduzieren. Dieser Vorstoß kommt zu einem Zeitpunkt, an dem die Umsetzung der CSRD in nationales Recht in vielen EU-Mitgliedstaaten – darunter auch Deutschland – noch aussteht, was zu erheblicher Rechtsunsicherheit geführt hat.

Die Verordnung bündelt und vereinfacht Anforderungen aus verschiedenen EU-Regelwerken:

- Corporate Sustainability Reporting Directive (CSRD)

- Corporate Sustainability Due Diligence Directive (CSDDD)

- EU-Taxonomie-Verordnung

- Sustainable Finance Disclosure Regulation (SFDR)

- EU-Entwaldungsverordnung (EUDR)

Das Hauptziel der Omnibus-Verordnung ist die Entlastung von Unternehmen, insbesondere von kleinen und mittleren Unternehmen (KMU). Die Europäische Kommission reagiert damit auf Kritik aus der Wirtschaft, die den ursprünglichen Umfang der Berichtspflichten als unverhältnismäßig und zu komplex bewertet hatte.

Omnibus-Verordnung: Die wichtigsten Änderungen für berichtspflichtige Unternehmen

Die Omnibus-Verordnung bringt mehrere grundlegende Änderungen mit sich, die die Anzahl der berichtspflichtigen Unternehmen reduziert und den Berichtsaufwand deutlich verringert. Wichtig sind die neuen Schwellenwerte, die Verschiebung der Fristen und die Vereinfachung der Berichtsstandards.

Neue Schwellenwerte für berichtspflichtige Unternehmen

Der Rechtsausschuss (JURI) hat am 13. Oktober 2025 seine Position beschlossen. Diese Position hat eine weitere Reduzierung des Anwenderkreises zum Ziel:

Die Zustimmung des Parlaments war für den 22. Oktober 2025 geplant. In der Abstimmung wurde der Beschluss überraschend abgelehnt. Als nächster Schritt ist für den 13. November eine Plenarsitzung mit erneuter Abstimmung angesetzt. Eine Finalisierung ist für Ende des Jahres geplant, kann aber auch in Q1 2026 fallen. Dazu müssen Parlament, Rat und Kommission gemeinsam eine Einigung erzielen und einen finalisierten Gesetzentwurf beschließen. Weitere Informationen gibt es in den offiziellen Pressemitteilungen des JURI.

Wichtig: Für kapitalmarktorientierte Unternehmen gelten weiterhin besondere Regelungen, unabhängig von ihrer Größe, wobei Kleinstunternehmen ausgenommen sind. Das CSRD-Expertenteam von Planted unterstützt dich dabei, die für euer Unternehmen relevanten Anforderungen präzise zu identifizieren und effizient umzusetzen.

Verschiebung der Berichtsfristen auf 2028

Die Vereinfachung des Zeitplans für die Berichterstattung ist mit dem sogenannten "Stop-the-clock"-Vorschlag bereits am 17. April 2025 in Kraft getreten. Statt der gestaffelten Einführung in den Jahren 2026 und 2027 sollen nun alle berichtspflichtigen Unternehmen der zweiten und dritten Welle einheitlich erst 2028 mit der Berichterstattung beginnen. Dies betrifft:

- Große, nicht kapitalmarktorientierte Unternehmen (ursprünglich 2026)

- Börsennotierte KMUs (ursprünglich 2027)

Wichtig: Für Unternehmen der ersten Welle (große kapitalmarktorientierte Unternehmen mit über 500 Mitarbeitenden), die bereits ab 2025 berichten müssten, gilt die Verschiebung nicht.

Diese Fristverlängerung gibt Unternehmen mehr Zeit, ihre Berichtsprozesse systematisch aufzubauen und zu optimieren. Planted unterstützt dich dabei, diese zusätzliche Zeit effektiv zu nutzen, indem Schritt für Schritt die nötigen Strukturen und Datenerhebungsprozesse implementiert werden. So kannst du bereits heute von den Effizienzgewinnen eines digitalen ESG-Managements profitieren, ohne unter Zeitdruck zu geraten.

Für Unternehmen, die bereits mit Vorbereitungen begonnen haben, empfehlen wir, diese fortzusetzen. Die gewonnene Zeit kannst du nutzen, um:

- die Datenqualität zu verbessern

- Nachhaltigkeitsziele strategisch zu integrieren

- eure Mitarbeitenden durch die Climate Academy von Planted gezielt zu schulen

- Prozesse zu optimieren, bevor die Berichtspflicht in Kraft tritt

- sich als Wettbewerbsvorreiter zu positionieren – Banken, Investoren und die breite Öffentlichkeit fordern zunehmend transparente Nachhaltigkeitsinformationen von Unternehmen aller Größen, unabhängig von gesetzlichen Verpflichtungen.

Änderungen bei den ESRS und Reporting-Standards

Ein zentraler Punkt der Omnibus-Verordnung ist die Vereinfachung der European Sustainability Reporting Standards (ESRS). Die EU-Kommission plant, den Delegierten Rechtsakt zur Festlegung der ESRS grundlegend zu überarbeiten:

- Reduzierung der Datenpunkte: Die Anzahl der zu berichtenden Informationen soll deutlich verringert werden, was den Aufwand für Unternehmen erheblich reduziert. Es ist auch im Gespräch, nur noch quantitative Datenpunkte zu erhalten. Die EFRAG hat hierzu im Juli/August 2025 Entwürfe zur Konsultation gestellt. Die finalen Empfehlungen sollen nun bis Ende November 2025 an die EU-Kommission übergeben werden.

- Streichung sektorspezifischer Standards: Die ursprünglich geplanten, zusätzlichen branchenspezifischen Berichtsanforderungen sollen entfallen.

- Vereinfachung der Prüfanforderungen: Der Standard für hinreichende Prüfsicherheit soll gestrichen werden, was die Anforderungen an die externe Verifizierung der Berichte senkt.

- Einführung einer Wesentlichkeitsschwelle: Es wird klargestellt, dass nur Aktivitäten über einer bestimmten finanziellen Wesentlichkeitsschwelle (z.B. 10 % der relevanten Finanzkennzahlen) bewertet werden müssen. Dies soll eine Fokussierung auf wirtschaftlich bedeutende Aktivitäten ermöglichen.

Die doppelte Wesentlichkeitsanalyse ist ausdrücklich nicht Teil der Änderungen und bleibt als Kernbestandteil der CSRD erhalten. Diese Analyse identifiziert sowohl die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft (Inside-out-Perspektive) als auch die ESG-Risiken und -Chancen für das Unternehmen selbst (Outside-in-Perspektive).

Dein Vorteil mit Planted: Die KI-gestützte Wesentlichkeitsanalyse von Planted wurde speziell für diese Anforderung entwickelt und von Wirtschaftsprüfern validiert. Sie automatisiert komplexe Bewertungsprozesse und spart so bis zu 70 % der Zeit im Vergleich zu manuellen Methoden, während sie gleichzeitig deine Datenqualität und Prüfungssicherheit erhöht.

Auswirkungen der Omnibus-Verordnung auf KMUs und Unternehmen in der Lieferkette

Die Omnibus-Verordnung bringt signifikante Erleichterungen für kleine und mittlere Unternehmen. So wird ein vereinfachter, freiwilliger Berichtsstandard für KMUs und Mittelständler entwickelt, der auf dem bereits existierenden VSME-Standard basiert.

Dieser neue Standard bietet mehrere Vorteile:

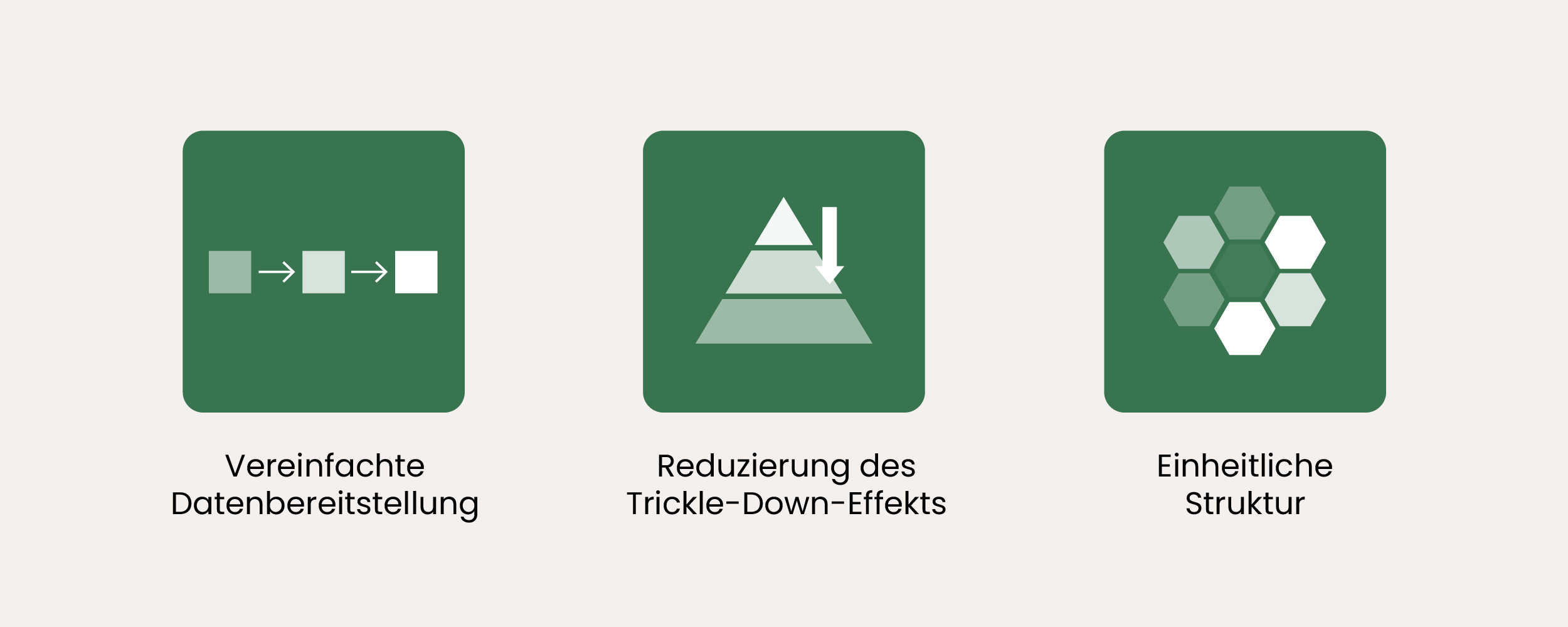

- Vereinfachte Datenbereitstellung: KMUs in Lieferketten von berichtspflichtigen Unternehmen können leichter benötigte Nachhaltigkeitsinformationen bereitstellen.

- Reduzierung des "Trickle-Down-Effekts": Die Anforderungen an Zulieferer werden begrenzt, indem nur die im freiwilligen Standard definierten Informationen gefordert werden können.

- Einheitliche Struktur: Ein standardisiertes Format erleichtert den Datenaustausch und reduziert den Aufwand für individuelle Anfragen.

Für KMUs, die zwar nicht direkt berichtspflichtig sind, aber Daten an größere Kunden liefern müssen, bietet Planted maßgeschneiderte Lösungen:

- Effiziente Datenerfassung: Die kollaborative ESG-Plattform von Planted ermöglicht eine strukturierte Erhebung relevanter ESG-Daten mithilfe von KI-Unterstützung.

- Kundenkonforme Berichte: Automatisierte Exportfunktionen liefern die Daten in dem Format, das von berichtspflichtigen Kunden benötigt wird.

- Wettbewerbsvorteil: Mit zertifizierten Nachhaltigkeitsdaten kann sich euer Unternehmen als bevorzugter Lieferant positionieren. Viele berichtspflichtige Unternehmen priorisieren zunehmend Lieferanten mit nachweisbarer ESG-Performance, um ihre eigene Lieferkette zu optimieren und Risiken zu minimieren.

Auch für nicht-berichtspflichtige Unternehmen bietet eine freiwillige ESG-Berichterstattung erhebliche strategische Vorteile:

- Verbesserter Zugang zu Kapital und günstigeren Finanzierungskonditionen

- Höhere Attraktivität als Arbeitgeber

- Stärkere Position bei Ausschreibungen und in Lieferketten

- Frühzeitige Identifikation von Effizienzpotenzialen und Kosteneinsparungen

Die Planted-Software ist modular aufgebaut und wächst mit deinen Anforderungen – von der einfachen CO₂-Bilanzierung bis hin zur vollständigen CSRD oder VSME-konformen Berichterstattung.

Was bedeuten die Änderungen durch die Omnibus-Verordnung für Ihre CSRD-Vorbereitung?

Angesichts der geplanten Änderungen durch die Omnibus-Verordnung stehen viele Unternehmen vor der Frage, ob sie ihre CSRD-Vorbereitungen fortsetzen oder abwarten sollten. Unsere klare Empfehlung: Setze eure Nachhaltigkeitsbemühungen strategisch fort – und zwar aus folgenden Gründen:

- Rechtliche Unsicherheit bleibt: Der Verordnungsvorschlag muss noch den EU-Gesetzgebungsprozess durchlaufen (Plenarabstimmung und Trilog); Änderungen sind bis zur finalen Verabschiedung im Dezember 2025 möglich.

- Wettbewerbsvorteil sichern: Unternehmen, die bereits jetzt ihre Nachhaltigkeitsstrategie professionalisieren, verschaffen sich langfristige Marktvorteile – unabhängig von der regulatorischen Entwicklung.

- Stakeholder-Erwartungen steigen: Kunden, Investoren und Mitarbeitende erwarten zunehmend transparente Nachhaltigkeitsinformationen – auch ohne gesetzliche Verpflichtung.

- Transformation braucht Zeit: Effektives ESG-Management erfordert Organisationsentwicklung und Kompetenzaufbau, der nicht überstürzt werden sollte.

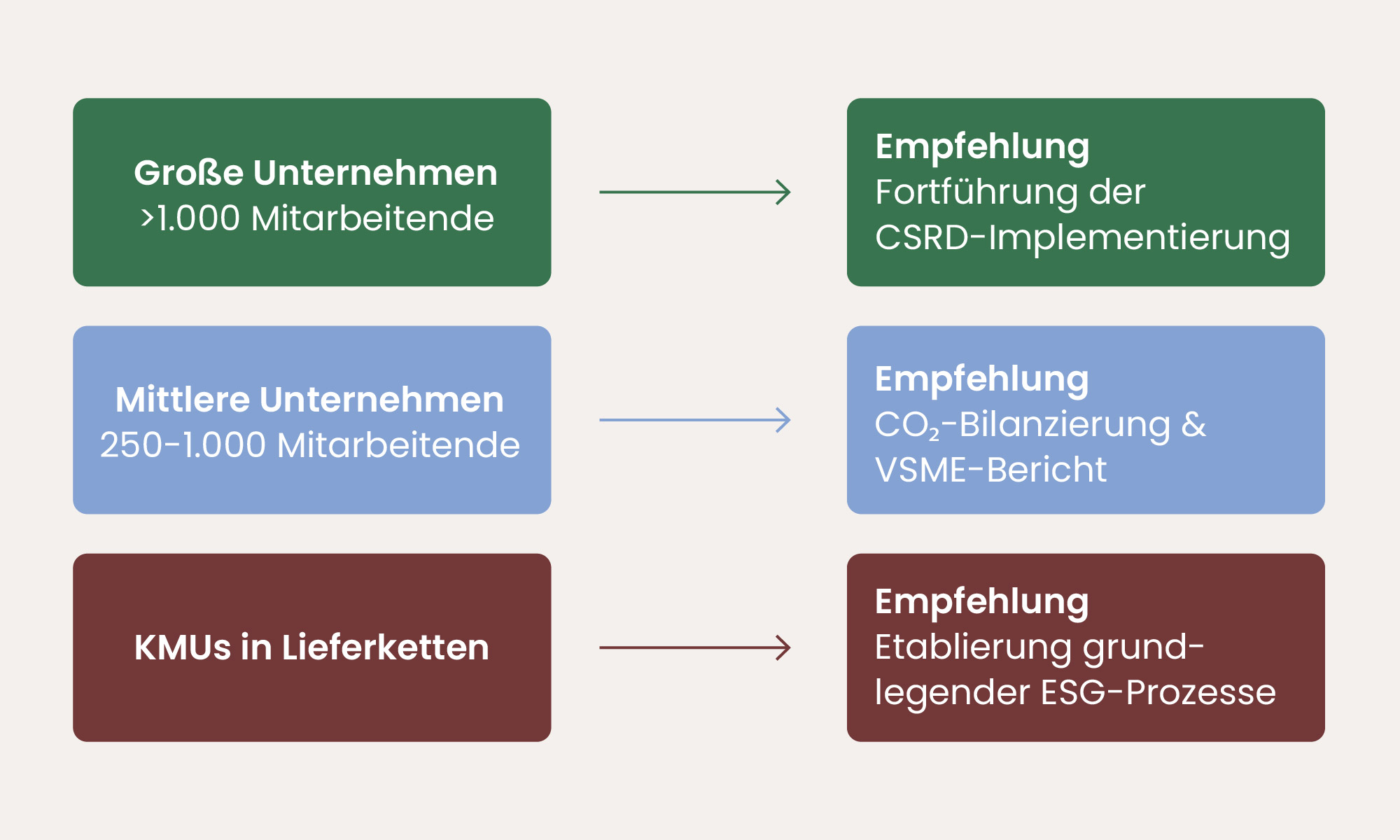

Je nach Unternehmensgröße und -situation empfehlen wir folgende Vorgehensweisen:

Für weiterhin berichtspflichtige große Unternehmen (>1.000 Mitarbeitende):

- Fortführung der CSRD-Implementierung mit Fokus auf die doppelte Wesentlichkeitsanalyse

- Nutzung der zusätzlichen Zeit für eine strategische Integration von Nachhaltigkeitszielen

- Implementierung digitaler Lösungen für die Datenerhebung und -verwaltung

Für nicht mehr gesetzlich berichtspflichtige Unternehmen (250–1.000 Mitarbeitende):

- Fortführung der CO₂-Bilanzierung und Wesentlichkeitsanalyse in reduziertem Umfang

- Nutzung des VSME-Standards als freiwillige Berichtsgrundlage

- Fokussierung auf Themen mit direktem Geschäftsbezug und Kosteneinsparungspotenzial

- Vorbereitung auf Datenanfragen von berichtspflichtigen Kunden

Für KMUs in Lieferketten berichtspflichtiger Unternehmen:

- Etablierung grundlegender ESG-Datenerhebungsprozesse

- Nutzung des vereinfachten freiwilligen Berichtsstandards (VSME)

- Proaktive Kommunikation mit Großkunden zu deren ESG-Informationsbedarf

Mit der Planted-Software kannst du unabhängig von eurer Unternehmensgröße die passende Lösung implementieren – von der einfachen CO₂-Bilanzierung bis zur vollständigen CSRD- oder VSME-konformen Berichterstattung. Unsere Expertenberatung unterstützt dich dabei, die für euch relevanten Anforderungen zu identifizieren und umzusetzen.

Rechtskonforme Berichterstattung mit Planted

Auch unter den neuen Rahmenbedingungen der Omnibus-Verordnung bleibt eine strukturierte, effiziente Nachhaltigkeitsberichterstattung für viele Unternehmen essenziell. Die ESGPlattform von Planted bietet dafür alle benötigten Funktionen in einer integrierten Lösung:

KI-gestützte Wesentlichkeitsanalyse für maximale Effizienz

Die doppelte Wesentlichkeitsanalyse bleibt ein Kernelement der CSRD – und genau hier setzt Planted an. Unsere KI-unterstützte Lösung:

- Automatisiert die Identifikation relevanter Stakeholder und Nachhaltigkeitsthemen

- Strukturiert den Bewertungsprozess nach wirtschaftsprüfer-validierten Methoden

- Dokumentiert alle Schritte revisionssicher für spätere Prüfungen

TÜV-zertifizierter CO₂-Rechner für alle Scopes

Die CO₂-Bilanzierung ist ein wesentlicher Bestandteil jeder Nachhaltigkeitsberichterstattung. Der Planted-CO₂-Rechner:

- Erfasst Emissionen gemäß GHG-Protokoll über alle Scopes hinweg

- Berechnungsmethode ist TÜV-zertifiziert

- Identifiziert automatisch die größten Emissionsquellen

- Entwickelt KI-gestützte Reduktionsmaßnahmen für den Weg zu Net Zero

Vom Wirtschaftsprüfer validierte Methodik für Rechtssicherheit

Unsere gesamte Plattform wurde in Zusammenarbeit mit führenden Wirtschaftsprüfern entwickelt:

- Audit-ready Dokumentation aller Prozesse und Datenquellen

- Automatische Plausibilitätsprüfungen aller eingegebenen Daten

- Rechtssichere Berichtsformate für verschiedene Standards und Frameworks

- Nahtlose Integration von quantitativen und qualitativen Informationen

Expertenbetreuung durch das Planted ESG-Team

Technologie allein reicht nicht – deshalb unterstützt dich unser Expertenteam bei jedem Schritt:

- Persönliche Onboarding-Workshops für Ihr Nachhaltigkeitsteam

- Kontinuierliche Betreuung durch feste Ansprechpersonen

- Fachliche Beratung zu regulatorischen Anforderungen

- Unterstützung bei der Kommunikation mit externen Prüfern

Jetzt Kontakt aufnehmen und eine kostenlose Demo unserer ESG-Software erhalten.